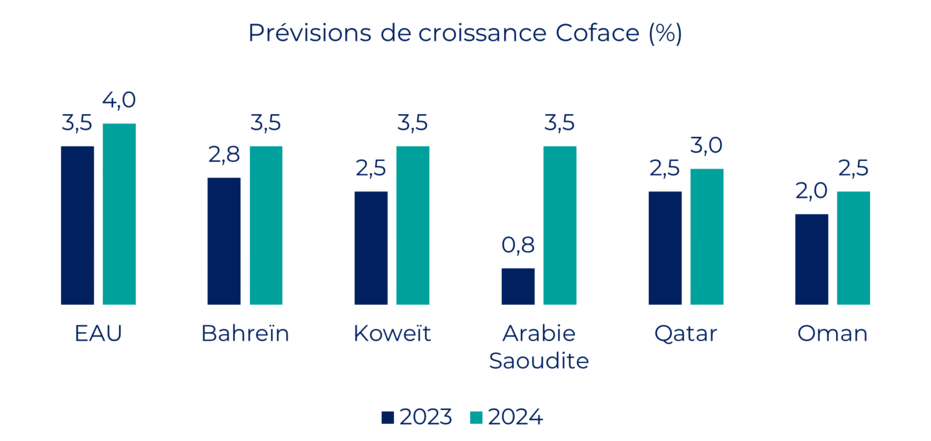

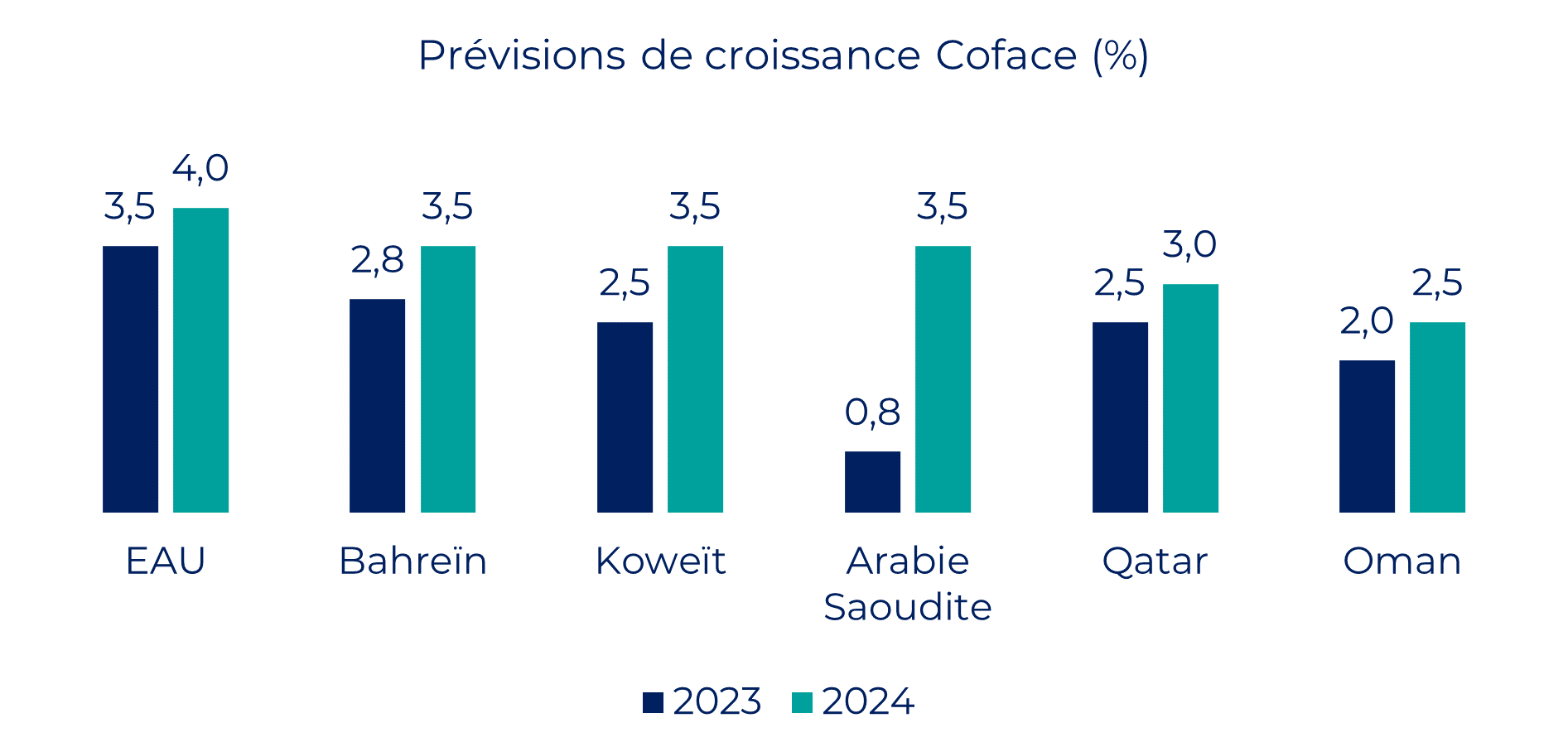

Après avoir connu un ralentissement économique en 2023 principalement dû à la baisse de la production et des prix de l'énergie, 2024 devrait être une année de plus forte croissance pour les pays du Conseil de Coopération du Golfe (CCG). Après plusieurs mois de pessimisme sur la demande mondiale de pétrole, les prix sont en hausse depuis cet été. Mais tous les pays ne sont pas égaux...

Bahreïn, Oman : des vulnérabilités structurelles malgré un environnement économique favorable

Après plusieurs mois de pessimisme sur la demande mondiale de pétrole, les prix ont entamé leur remontée suite à l'annonce par la Russie - et surtout l'Arabie Saoudite - de la prolongation de leurs réductions de production jusqu'à la fin de l'année. Cette hausse des prix du pétrole ne profitera cependant pas à tous ces pays de la même manière.

Des niveaux élevés de dette publique, la persistance de faiblesses fiscales structurelles et des ressources naturelles plus limitées que celles des autres pays de la région contraindront Bahreïn et Oman à rester vigilants. Bahreïn devrait ainsi continuer à enregistrer le ratio dette publique/PIB le plus élevé de la région, avec 125 % en 2023. Compte tenu du niveau élevé du prix du baril nécessaire pour équilibrer le budget, estimé à environ 125 USD pour 2023, les autorités ont commencé à envisager des mesures pour limiter un nouveau creusement du déficit public. Malgré des excédents réguliers de la balance courante, l'important déficit budgétaire et la nécessité de préserver l'ancrage de la monnaie pèsent sur les réserves de change de Bahreïn. Alors que des réserves couvrant trois mois d'importations sont généralement considérées comme le niveau minimum adéquat, les réserves de Bahreïn ne couvriraient que 1,5 mois d'importations en 2023.

La dynamique de dette d'Oman semble plus équilibrée, mais le pays souffre également de faiblesses budgétaires structurelles, principalement en raison de ses ressources naturelles limitées. Depuis la chute des prix du pétrole en 2015 et 2016, Oman n'a cessé d'enregistrer des déficits jumeaux (comptes courants et budgétaires).

L'Arabie saoudite et les Émirats arabes unis, moins vulnérables, viennent généralement en aide si besoin

En cas d’urgence, lorsque les fonds viennent à manquer, l'Arabie saoudite, le Koweït et les Émirats arabes unis apportent historiquement leur aide.

Ces trois pays ont annoncé un programme d'aide de 10 milliards USD à Bahreïn en 2018, après avoir fourni 20 milliards USD à Oman et à Bahreïn en 2011, illustrant les alliances stratégiques et économiques nouées entre ces pays. Ces fonds ont ainsi permis de réduire les déficits budgétaires d'Oman et de Bahreïn, d'atténuer les effets négatifs des programmes d'assainissement budgétaire et d’introduire des réformes fiscales visant un meilleur alignement des économies du CCG.

Situations financières différentes mais politiques monétaires (presque) identiques

Sur les questions monétaires, toutes les monnaies - à l'exception du Koweït dont la monnaie est rattachée à un panier de devises confidentiel - sont ancrées au dollar américain.

En ligne avec les futures décisions de la Fed, les banques centrales du CCG maintiendront leurs taux directeurs à un niveau élevé jusqu'à ce que la Fed décide d'entamer son cycle d’assouplissement monétaire.

Une concurrence féroce dans les mêmes secteurs pour se diversifier

Bien qu’encore très dépendants du secteur pétrolier, les pays du CCG ont mis en œuvre des plans de diversification économique, suite à la chute des prix, entre 2014 et 2016. Si les Émirats arabes unis ont été à la pointe de la diversification économique, l'Arabie saoudite a également annoncé des investissements colossaux ces dernières années. Les deux pays, mais aussi le Qatar et, dans une moindre mesure, Oman, visant les mêmes secteurs (construction, tourisme, finance), il existe un réel risque de concurrence intrarégionale, risque renforcé par l’origine des financements de ces stratégies de diversification : les revenus pétroliers.