Tout responsable financier d’une entreprise le sait : les modalités de paiement des factures clients ne constituent pas une simple formalité administrative, mais plutôt un véritable levier enjeu de gestion financière et commerciale. Entre le paiement à terme échu et le paiement à terme à échoir, les entreprises naviguent entre flexibilité et sécurité, cherchant l’équilibre entre gestion de trésorerie et maîtrise des risques. Reste à optimiser la stratégie, afin de renforcer la solidité financière. Voici nos conseils pour y parvenir.

Terme échu ou à échoir : une question de timing

Commençons par préciser ces notions. Elles relèvent toutes les deux de la définition des conditions de paiement. Lorsqu’une entreprise conclut un accord commercial avec une entreprise cliente ou un fournisseur, Le responsable financier a deux choix de types de paiement :

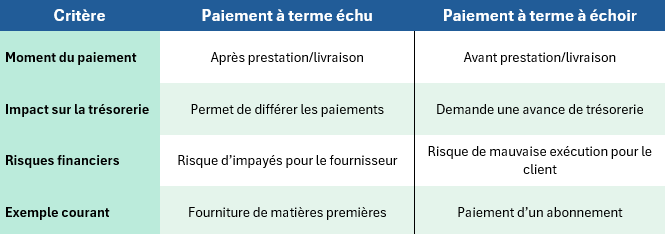

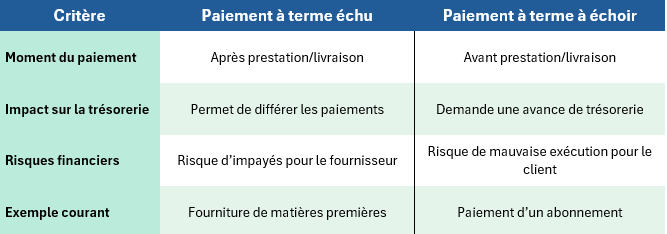

- Un paiement à terme échu, qui implique que le client de l’entreprise (ou elle-même si elle est dans la position de client et négocie avec un fournisseur) règle son dû une fois la prestation accomplie ou les marchandises livrées.

- Un paiement à terme à échoir, imposant un règlement anticipé, avant que la prestation contractualisée ne soit réalisée.

Précisons que la négociation peut inclure les deux approches : un acompte payé à échoir, suivi d’un solde réglé à terme échu. Cette solution permet de répartir le risque entre client et fournisseur, et de partager la mobilisation de trésorerie entre les parties. Et c’est bien en considérant ces deux notions – le risque et la trésorerie – que le responsable financier de l’entreprise décidera de sa stratégie de négociation.

Terme échu / à échoir : quelles différences ?

données pour le graphique au format Excel

Des nuances aux implications majeures

Si la distinction entre ces modalités de règlement semble claire en théorie, elle revêt en pratique des implications subtiles, impactant la relation commerciale et le niveau de risque encouru par l’entreprise. Le choix du mode de fonctionnement comme les délais accordés doivent s’inscrire dans une stratégie globale précise et révisée régulièrement.

Prenons l’exemple d’une société de prestation de services informatiques. En choisissant de facturer à terme échu, elle consent à avancer du travail avant d’être payée, comptant sur la fiabilité de son client pour honorer sa dette. Cela peut renforcer la confiance entre les deux parties, mais expose également le prestataire à un risque de retard, voire d’impayé. Pour contrebalancer ce danger, il est alors conseillé de prendre des mesures pour s’assurer du bon paiement de ses factures, à commencer par diligenter une enquête sur la santé financière et la fiabilité du client concerné.

Dans le cas inverse, une entreprise commercialisant un abonnement à un logiciel en mode SaaS pourra privilégier un paiement à terme à échoir, garantissant ainsi des revenus anticipés et une meilleure planification de sa trésorerie. Si cette approche protège contre les défauts de paiement, elle peut parfois freiner l’acquisition de nouveaux clients, réticents à payer un service avant de l’avoir testé.

L’affacturage, pour limiter l’impact sur la trésorerie

Le choix d’un mode de paiement ne se résume donc pas à une question de préférence, mais impacte directement le niveau de trésorerie de l’entreprise, à différents moments de son cycle de production. Pour en résumer la teneur, nous pouvons considérer que :

- Opter pour un paiement à terme échu, c’est offrir au client un avantage financier en lui permettant d’optimiser son cycle de trésorerie. Cependant, c’est aussi retarder l’entrée de liquidités dans l’entreprise, au risque d’augmenter le besoin en fonds de roulement (BFR).

- À l’inverse, un paiement à terme à échoir réduit l’incertitude pour le fournisseur, mais peut se heurter à la résistance des acheteurs, qui préfèrent conserver leurs liquidités le plus longtemps possible.

Une entreprise souhaitant concilier les deux approches pourra recourir à l’affacturage, mécanisme par lequel une société cède ses créances à un organisme financier (le factor) en échange d’une avance immédiate. Cette solution de financement du poste client permet d’obtenir une avance de trésorerie et de plus en plus de sociétés y font appel, moyennant un commissionnement.

Dans un cas classique, une entreprise fournissant un service ou une marchandise avec un paiement négocié à60 jours fin de mois, devra durant ce laps de temps honorer ses propres engagements envers ses fournisseurs, son loyer, le paiement des salariés et autres frais de fonctionnement. Grâce à l’affacturage, elle percevra dès à présent la majeure partie du chiffre d’affaires attendu et évitera une tension financière potentiellement dangereuse si les affaires se développent.

En effet et paradoxalement, plus l’entreprise parvient à vendre, plus elle creusera un déficit de trésorerie correspondant aux frais nécessaires pour satisfaire les commandes. Le paiement à terme échu représente alors un vrai danger : l’équilibre financier de l’entreprise peut être mis en péril au moindre impayé ou retard important. L’affacturage réduit considérablement le risque et constitue un outil précieux pour le gestionnaire financier.

Certains assureurs proposent aux clients qui expriment un besoin de financement d’adjoindre à leur contrat d’assurance-crédit un contrat d’affacturage.

Récapitulatif des avantages et inconvénients des deux options

Le paiement à terme échu :

✅ Améliore la relation commerciale en préservant la trésorerie du client.

✅ Constitue un argument commercial attractif.

❌ Fait courir le risque de retard de paiement ou d’impayé et nécessite dès lors un suivi rigoureux des recouvrements, par des moyens humains ou par le biais d’une société spécialisée dans la gestion du recouvrement.

Le paiement à terme à échoir :

✅ Sécurise le chiffre d’affaires par le règlement en amont de la production.

✅ Simplifie la gestion comptable du client, qui n’accumule pas de dettes.

❌ Oblige le client à financer un service encore non livré.

Créer sa dynamique propre, par une complémentarité des modes de paiement

Le paiement à terme échu et celui à terme à échoir n’entrent pas dans une logique d’opposition stricte : ils gagnent à être utilisés de manière complémentaire. Au responsable financier de décider à quel client appliquer quelle politique, selon le risque anticipé et les gains espérés d’une souplesse bienveillante. À moins d’opter pour un contrat intégrant un dispositif mixte, combinant paiement anticipé (acompte) et solde différé, qui permet alors d’équilibrer la confiance entre les parties tout en minimisant les risques.

Dans la dynamique commerciale instaurée entre deux entreprises, la question du paiement ne se résume pas à une simple formalité contractuelle : elle conditionne la solidité des partenariats, la stabilité financière et la compétitivité des acteurs. C’est un véritable levier stratégique pour assurer la pérennité et la croissance dans un environnement concurrentiel.