Après près de trois décennies de déflation, le Japon connaît depuis 2022 une hausse soutenue des prix, marquant un possible tournant pour son économie. Cette phase de reflation, d’abord déclenchée par des facteurs externes tels que la flambée des prix des matières premières et la faiblesse du yen, s’est désormais muée en une dynamique interne portée par la croissance des salaires et la hausse des prix des services.

Le Japon est à un moment historique. Pour que cette reflation se traduise par une croissance durable des prix, il est essentiel que la hausse des salaires se poursuive et que les entreprises convertissent leurs profits en investissements productifs. Faute de quoi, le pays risque de retomber dans le piège de la déflation.

Junyu Tan, économiste Coface, Asie du Nord

De la déflation structurelle à l’inflation durable

Depuis l’éclatement de la bulle spéculative au début des années 1990, le Japon a traversé une période de désinflation suivie d’une longue déflation. La chute des prix des actifs et des terrains a poussé ménages et entreprises à privilégier le remboursement des dettes au détriment de la consommation et de l’investissement, contribuant à ce que l’on appelle une « récession de bilan ».

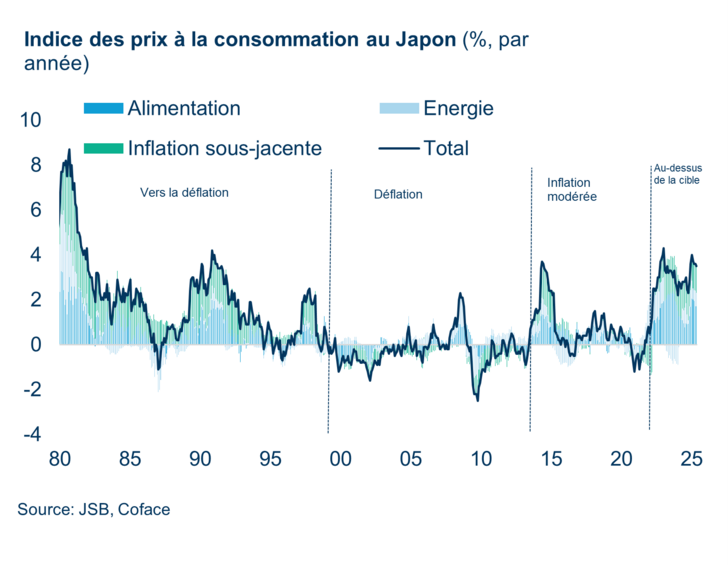

Au cours des trois dernières décennies, les épisodes inflationnistes ont été sporadiques, principalement dus à des chocs temporaires (hausse du prix du pétrole, augmentation de la TVA), sans véritable impulsion de la demande intérieure. La donne change depuis 2022 : l’inflation dépasse régulièrement l’objectif de 2% fixé par la Banque du Japon, stimulée d’abord par la hausse des coûts d’importation et la dépréciation du yen.

Ce qui n’était qu’une inflation par les coûts évolue progressivement vers une inflation tirée par la demande. Les entreprises de services, confrontées à une pression persistante sur leurs marges, ont accéléré le transfert des hausses de prix vers les consommateurs. La hausse du coût de la vie, conjuguée à une pénurie structurelle de main-d’œuvre, a permis aux syndicats d’obtenir des augmentations salariales significatives trois années de suite : +3,6% en 2023, +5,1% en 2024 et +5,3% en 2025, soit les plus fortes hausses depuis trente ans. Ce mouvement marque un tournant, le Japon passant d’une culture de la sécurité de l’emploi à une revendication accrue sur les rémunérations.

(données du graphique en format .xls)

Salaires, productivité et investissement : les clés d’un cycle vertueux

La poursuite du cycle de reflation dépend désormais de la capacité des entreprises à maintenir la hausse des salaires grâce à des investissements favorisant la productivité. Après des décennies de thésaurisation et de sous-investissement, les entreprises ont nettement augmenté leurs dépenses d’investissement depuis 2022. La croissance annuelle moyenne des investissements a atteint 9,1% entre 20221 et 2024, avec une nouvelle hausse attendue de 6,7% pour l’exercice en cours.

Les investissements se concentrent particulièrement sur l’automatisation et les technologies d’économie de main-d’œuvre, pour répondre à la pénurie chronique de travailleurs. Parallèlement, les dépenses en recherche et développement (R&D) progressent dans des secteurs dynamiques comme les semi-conducteurs et les énergies vertes, soutenues par des incitations gouvernementales et des réformes de la gouvernance d’entreprise portées par la Bourse de Tokyo.

Reste à savoir si ces investissements se traduiront par de véritables gains de productivité. Sans cela, la pénurie de main-d’œuvre continuera de freiner la croissance des revenus des entreprises, limitant la hausse des salaires et fragilisant le cycle de reflation.

Gagnants et perdants dans le nouveau paysage économique

L’environnement de reflation a déjà remodelé le paysage des entreprises japonaises. Les grands groupes exportateurs, notamment dans l’automobile et l’électronique, ont profité de la faiblesse du yen, qui a dopé leurs revenus à l’étranger. Les bénéfices de ces secteurs ont plus que doublé par rapport à la période pré-Covid, portés par la forte demande mondiale de véhicules hybrides et le rapatriement de la production. Cette dynamique pourrait toutefois être remise en cause par la hausse des droits de douane américains et le renforcement du yen.

Les secteurs domestiques, tels que la restauration et les transports, sont également en plein essor, soutenus par la consommation intérieure et l’afflux de touristes étrangers. Pour de nombreux prestataires de services, un cercle vertueux prix-salaires s’est instauré, leur permettant d’augmenter leurs tarifs sans perdre de clientèle, compensant ainsi la hausse des coûts salariaux.

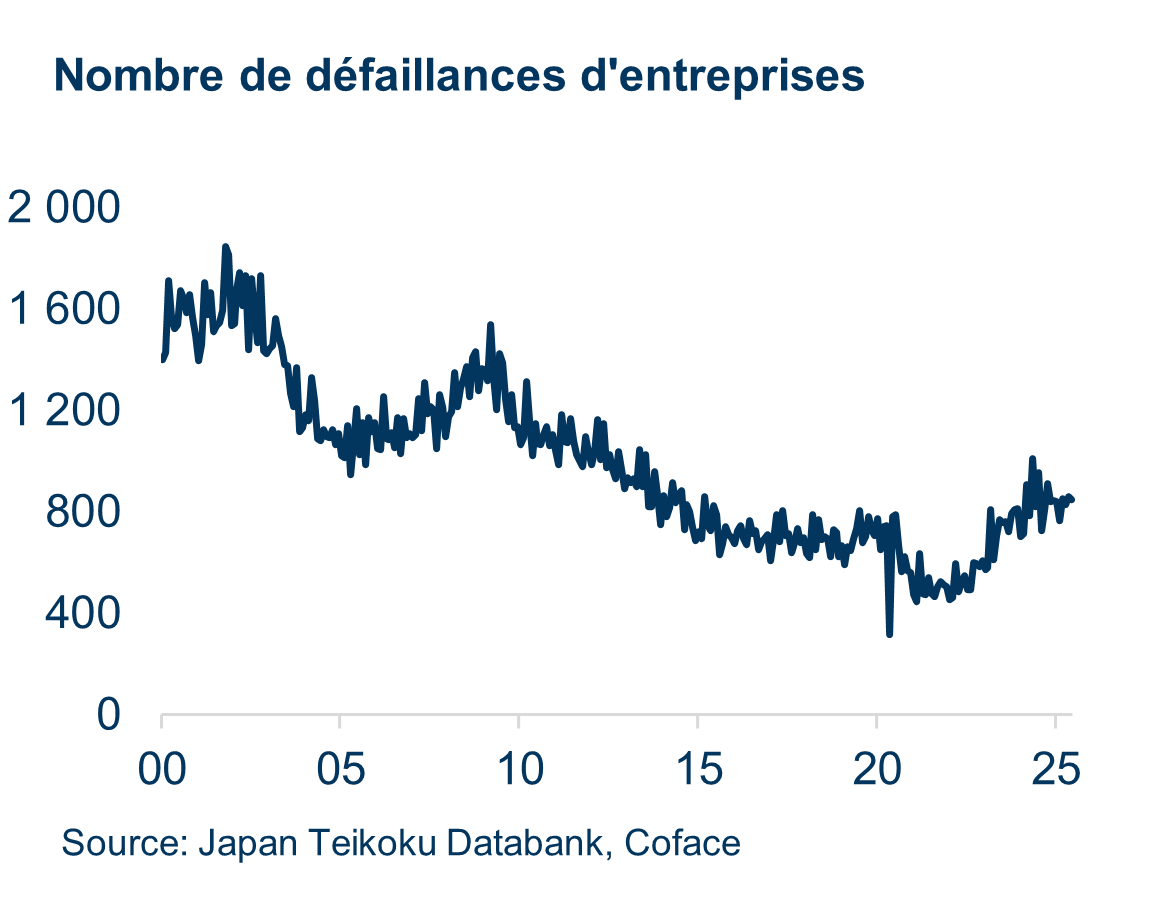

À l’inverse, les petites et moyennes entreprises (PME), qui emploient environ 70 % de la main-d’œuvre japonaise, font face à des difficultés croissantes. Leur faible pouvoir de fixation des prix et la contraction des marges rendent l’absorption de la hausse des coûts salariaux plus complexe. Depuis le second semestre 2022, les faillites d’entreprises parmi les PME sont en hausse, même si leur niveau reste bien inférieur aux pics observés lors des dernières crises asiatiques et mondiales.

À terme, ce « nettoyage » pourrait renforcer l’écosystème entrepreneurial japonais en réallouant les ressources vers les entreprises les plus productives.

(données du graphique en format .xls)

Téléchargez notre étude complète sur le Japon (.pdf en anglais)

[1] L'exercice fiscal japonais s'étend du 1er avril au 31 mars de l'année suivante.