La domination chinoise dans l’industrie textile s’effrite, fragilisée par la hausse des coûts, des contraintes réglementaires et une spécialisation peu rentable. Le retour de Donald Trump à la Maison-Blanche et sa politique commerciale agressive pourraient accélérer la diversification des chaînes d’approvisionnement. Coface identifie les pays appelés à jouer un rôle croissant dans la production mondiale de vêtements.

Trois tendances clés :

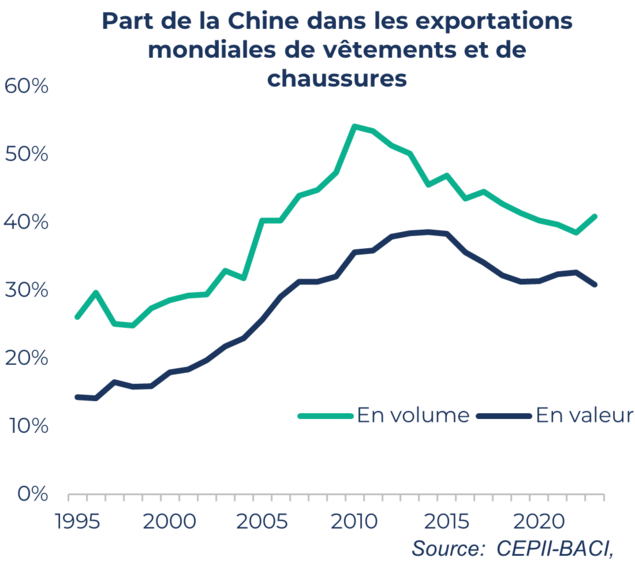

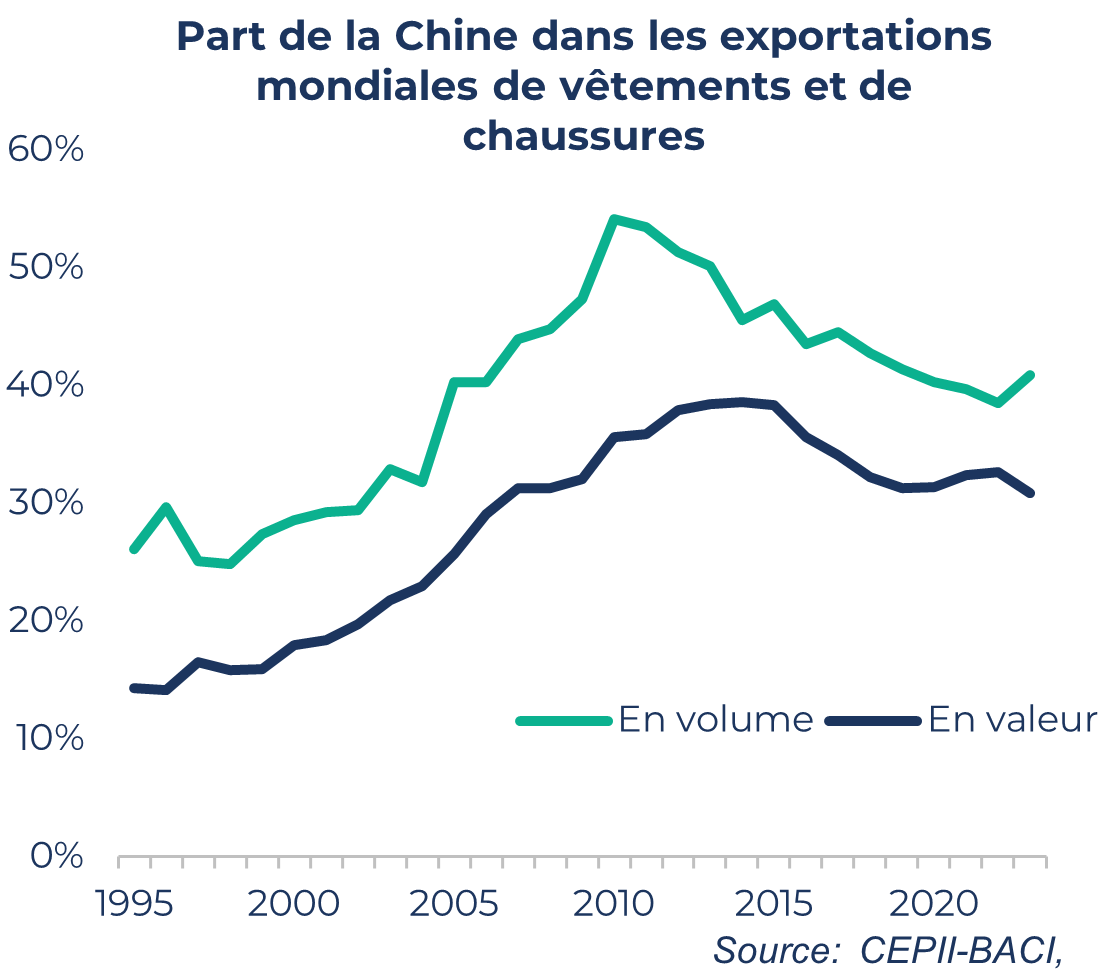

- La Chine recule : sa part dans les exportations mondiales de vêtements est passée de 54 % en 2010 à 41 % en 2023.

- L’Asie du Sud et du Sud-Est s’imposent : Bangladesh, Cambodge, Pakistan, Vietnam et Inde sont les mieux placés si des droits de douane uniformes sont appliqués.

- L’Europe gagne du terrain : en cas de droits de douane réciproques, l’Albanie, la Géorgie et d’autres pays européens deviendraient relativement plus compétitifs.

Libéralisation des échanges et puissance exportatrice chinoise

La suppression progressive des quotas textiles entre 1995 et 2005, combinée à l’entrée de la Chine à l’OMC en 2001, a fortement stimulé ses exportations de vêtements et chaussures, multipliées par 4,8 entre 1995 et 2010 (contre 1,4 pour le reste du monde).

Mais cette percée ne s’explique pas uniquement par la libéralisation du commerce. La Chine a tiré parti de sa population nombreuse et du faible coût de sa main-d’œuvre (facteur clé représentant 20 à 30 % du coût final d’un vêtement), de vastes ressources en fibres textiles, naturelles et chimiques, et d’une stabilité politique.

Concurrence mondiale : les limites du modèle chinois

Si la Chine reste le premier exportateur mondial de vêtements, sa domination s’affaiblit. Sa part dans les exportations mondiales est ainsi passée de 54 % en 2010 à 41 % en 2023.

données du graphique au format Excel

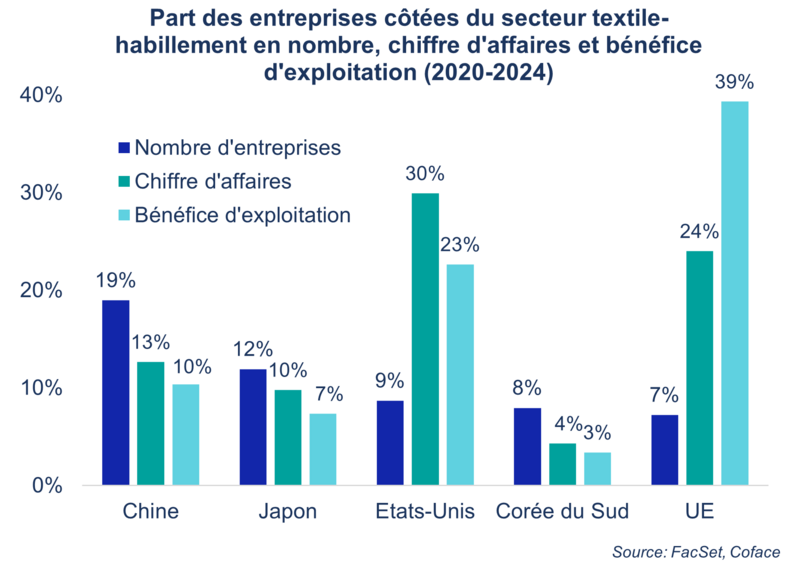

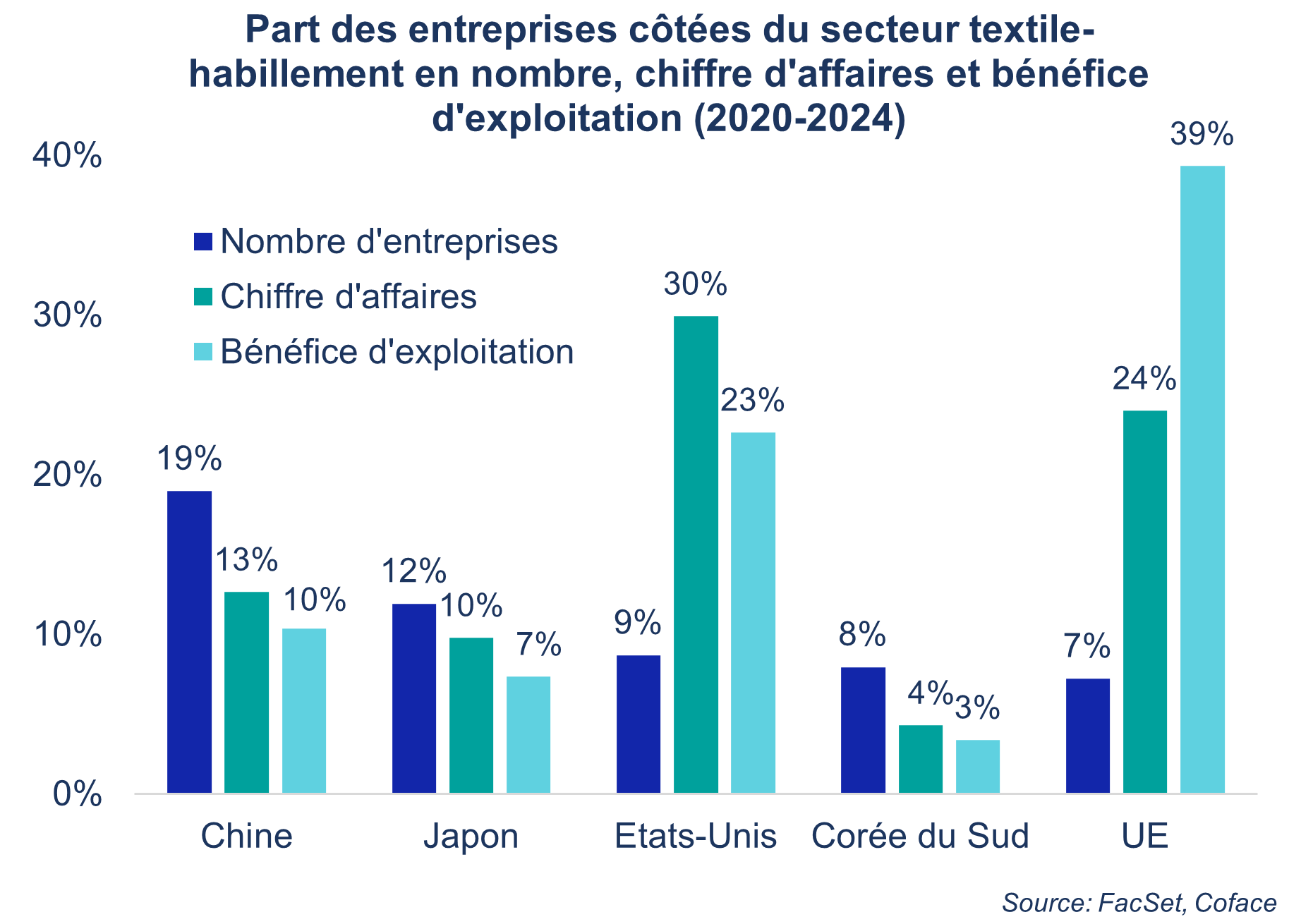

Ce recul s’explique par un modèle économique centré sur la sous-traitance pour des marques occidentales. Or ces activités de manufacture sont très peu rémunératrices dans la chaîne de valeur. Ainsi, malgré un poids important en nombre d’entreprises (19 % du total mondial), les acteurs chinois n’ont généré que 10 % des bénéfices du secteur entre 2020 et 2024.

Cette perte de compétitivité s’accentue avec la hausse continue des salaires (+6 % par an en moyenne depuis 2010). En 2000, un salarié américain gagnait 18 fois plus qu’un ouvrier chinois, contre seulement 4,6 fois en 2023. À cela s’ajoutent de nouvelles contraintes réglementaires, notamment environnementales, qui alourdissent les coûts de production. Autant de signaux d’un essoufflement du modèle chinois dans un contexte de concurrence mondiale accrue.

données du graphique au format Excel

Scénario des droits de douane uniformes : l’Asie du Sud en embuscade

Le retour de Donald Trump pourrait accélérer la diversification des chaînes d’approvisionnement textile hors de Chine. Coface a conçu un indice d’attractivité des pays, basé sur la disponibilité d'une main-d’œuvre à faible coût, l’existence d’une industrie textile établie et la facilité à commercer.

Dans un premier scénario où tous les partenaires commerciaux des États-Unis sont soumis à des droits de douane uniformes de 10 %, sauf la Chine - davantage pénalisée1- les pays les mieux positionnés pour capter des parts de marché sont le Bangladesh, le Cambodge, le Pakistan et le Vietnam. L’Inde, 6e du classement pourrait aussi bénéficier du développement de son vaste marché intérieur. Enfin, la relocalisation post-Covid pourrait bénéficier à des pays comme l’Albanie et la Géorgie en Europe, et au Salvador pour le marché américain.

Scénario des droits de douane réciproques : les Européens mieux armés

Dans ce second scénario, l’administration américaine met en place des droits de douane différenciés, conformément aux mesures de réciprocité annoncées en avril puis suspendues. Dans cette situation, notre indice suggère que les droits de douane ne suffiraient pas à effacer l’avantage concurrentiel du Bangladesh. Malgré un taux élevé (37 %), l’impact reste limité grâce à sa faible dépendance au marché américain et à ses solides liens avec l’Union européenne.

A l’inverse, des pays comme le Vietnam, le Lesotho et la Jordanie perdraient davantage en compétitivité. Les pays européens, eux, bénéficieraient d’un avantage relatif, avec des droits de douane plus faibles et une moindre exposition aux États-Unis — sauf en cas de relèvement brutal à 50 %, comme Donald Trump en a fait la menace fin mai.

Téléchargez l’étude complète

(.pdf 3Mo en anglais uniquement)

[1] Droits de douane de 55% pour la Chine jusqu'au 12 août